АБИТ АНАЛИЗА ЗА УЛОГАТА НА БАНКАРСКИОТ МЕНАЏМЕНТ

Несомнено, денес, неизвесноста и ризикот го следат човекот, неговиот имот и сите негови активности. Но, нагонот за одржување во живот и за самодокажување ги принудува луѓето да преземаат активности во услови на постоење ризик. Имено, ризикот не е надворешна работа во банкарското работење денес. Банкарите, повеќе од кога било знаат дека позициите што ги имаат по нивна надлежност треба да се контролираат. Впрочем, парите се инпути во банкарското работење и тие треба да дојдат од некаде.

Улога на банкарскиот менаџмент

Улогата и способноста на секој менаџмент на банката е да ги мобилизира долгорочните слободни парични средства и депозити од физичките и правните лица. Таа способност вообичаено зависи од категоријата на менаџирањето со ризиците и од довербата што банките ја уживаат кај своите комитенти. Од една страна, неконтролираниот ризик е мерило за слабоста на менаџментот во комерцијалните банки, додека од друга страна, ефективниот менаџмент постојано ги набљудува резултатите од дејноста на стопанството во целина, за секој од своите комитенти дава сигнали на тревога за сите дејности што се под негова надлежност и дејствува решително и одлучно, кога таквите сигнали ќе бидат забележани.

Оттука, јасно се гледа дека една од примарните цели на менаџментот во банките претставува остварувањето на поголема профитабилност во работењето, ако и само ако, притоа се обезбедени услови за постигнување ликвидност, од една страна, и обезбедена сигурност во одржувањето на ликвидноста, од друга страна. Во основа, тоа подразбира дека банкарскиот менаџмент треба да инвестира во средства што остваруваат висок принос, а имаат пониски трошоци. Според ова, банкарските менаџери во функција на повисока профитабилност на сопствената банка, во услови на економска криза имаат на располагање два пристапа: првиот, да ги зголемат ризиците, или вториот, да ги намалат оперативните трошоци. Ваквото толкување укажува на фактот дека во комерцијалните банки профитот ќе варира во зависност од ризичноста на портфолиото.

Управувањето со ризици се одразува на клиентите

Како што знаеме, со задоволување на потребниот обем на слободни парични средства во форма на депозити во пасивата, банкарите почнуваат да гледаат на активната страна во билансот на состојбата или страната на продажба на средствата во форма на кредити. Од своја страна, тоа предизвикува губење на слободата кај паричните средства и појава на веројатност дека пласираните средства од банката кај кредитокорисниците нема да бидат вратени под услови и во рокови утврдени со договорот. Токму затоа, управувањето со ризиците во банкарскиот сектор има големо влијание или се одразува врз клиентите. Реално, управувањето со ризиците е главна работа во секоја банкарска институција. Справувањето со сите ризици во работењето е нешто со што се занимаваат банкарите секој ден, велат банкарските експерти. Во основата, управувањето со ризиците во кризни времиња не е ништо поважно отколку во времињата пред кризата. Странските банкарски авторитети сметаат дека банките треба да имаат сериозен пристап кон ризиците постојано, не само кога е криза. Проф. д-р Иван Шверко, член на УО на Кроација банка АД Загреб, смета дека банкарите требало да управуваат со ризиците и пред стапувањето на кризата. Во контекст на тоа, тој ќе истакне:

„Мојот основен суд е дека банкарите требаше да се занимаваат со ризиците и пред стапувањето на кризата за да се подготват за проблемите што доаѓаат. Реално, управувањето со ризиците е процес што се јавува во банките, како кај регулативата, така и кај свеста на банкарите дека тој процес е многу важен“.

Управување со кредитниот ризик

Во услови на зголемена кредитна активност на банката се претпоставува дека ризикот лесно може да излезе од контрола. Оттука, неконтролираниот ризик е мерило за слабост во работењето, при што банката е должна да воспостави систем за идентификување, мерење, следење и контрола на кредитниот ризик, на кој таа е изложена во своето работење. Имено, таквиот информативен систем и аналитичките техники ќе овозможат мерење на кредитниот ризик, што за банката претставува квантифицирање на ризикот на клиентите и лицата поврзани со нив, како и квантифицирање на ризикот на ниво на портфолио. Ако се погледне билансот на состојбата на една современа банка, се доаѓа до заклучок дека кредитниот ризик претставува еден од најзначајните ризици. Во тој поглед, проф. Шверко додава: „Управувањето на ризиците е нешто со што се занимаваат банкарите во континуитет. Првенствено, се работи за управувањето со кредитните ризици, што се основа за целата приказна на банкарството“.

Според банкарите, нема дилема дека ризичното работење се одразува на клиентите во банките. Тие ваквите тврдења ги аргументираат со фактот што поради оваа економска криза, поради фактот што банките едноставно се подложени на поголеми ризици, трошоците за ризиците се поголеми и каматните стапки на кредитите се значително повисоки во последните неколку години, така што процесите на управување на ризиците секако имаат влијание на клиентите, не само преку цената туку и преку фактот што банките бараат сè повеќе колатерал од клиентите, сè повеќе документи. Во основата, тоа е сè она што клиентите не сакаат да го слушнат и не им се допаѓа.

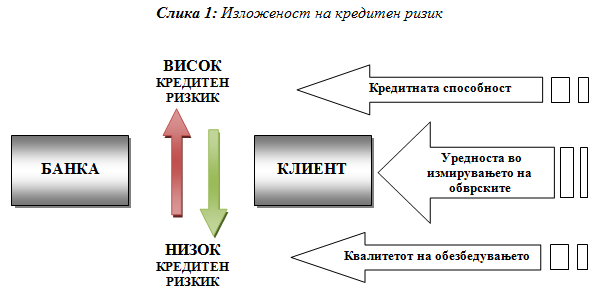

Имено, денес, банките многу повеќе се занимаваат со ризиците отколку пред пет или десет години, така што секако управувањето со ризиците влијае на работењето, како на физичките, така и на правните лица. Токму затоа, банката е должна да изврши класификација на секоја активна билансна и вонбилансна ставка според степенот на кредитен ризик на кој е изложена или, со други зборови кажано, таа треба да го утврди степенот на изложеност на кредитен ризик. При класификацијата на изложеноста на кредитен ризик, банката ги има предвид: кредитната способност на клиентот, уредноста во расчистувањето на обврските од страна на клиентот и квалитетот на обезбедувањето.

Регионалните искуства покажуваат дека банките добро се справуваат со ризиците, особено со кредитниот ризик. Банкарите од регионот велат дека во врска со управувањето со ризиците не заостануваме многу од поразвиените западни земји. Според нивното мислење, со доаѓањето на странските банки на регионалните пазари, како составен дел на регионалните банкарски пазари, тие пренесуваат и многу знаење и искуство, во сите делови од банкарското работење, а особено во делот на управувањето со ризиците. Во контекст на ова, и наште банкари даваат поткрепа.

Управувањето со кредитните ризици секогаш е голем предизвик за банкарските институции. Затоа, според експертите, банките треба да бидат внимателни и во воспоставувањето и во водењето на кредитната политика. На прашањето упатено до регионалните банкари, каква треба да биде кредитната политика на банките во вакво временско окружување кога е криза, практично, дали таа треба да биде либерална или конзервативна, тие велат дека тоа е тешко прашање за да се даде одговор.

Според проф. д-р Иван Шверко, тоа е кога гледате една работа од различна перспектива.

„Банкарите сигурно не мислат дека нивните кредитни политики се рестриктивни, бидејќи рестриктивната политика нема да резултира со толку голем удел на лоши пласмани, како што во моментот е во портфолиото на македонските банки и не само на македонските туку и на сите банки во регионот. Од друга страна, клиентите, штом банките им бараат нешто повеќе од осигурување, сметаат дека таквата политика е рестриктивна“.

Според Шверко, голем проблем е што сега сме во услови на финансиска криза. Оттука, тој ќе додаде:

„Во таа криза сте изложени на поголеми ризици и, едноставно, не сакате да се изложите на дополнителни ризици. Меѓутоа, без активната улога на банките, што ќе иницираат некој стопански пораст, тој стопански пораст потешко ќе се оствари. Мислам дека тука е клучна улогата, не само на банките туку и на регулаторот“.

Државите во регионот се задолжуваат

Централните банки и евентуално и државите како апарат се тие што треба да создадат такво окружување. Банкарите треба да се обидат да пласираат повеќе кредити, првенствено на стопанските субјекти, што би требало да го поттикнат порастот. За жал, во регионот трендовите се во насока на раздолжување. Се случува населението комплетно да се раздолжува, компаниите исто така, единствено се задолжува државата. Тоа, сигурно, никому во регионот нема да му се донесе дополнителен развој и некоја поголема стратешка перспектива.

„Кредитната политика е таква каква што е, но она од што се плашам е што нема поттик за создавање на нов импулс за економски развој и мислам дека токму тука регулаторот, централната банка делумно, а дури и државите, би требало да дадат поттик на банките, да се свртат повеќе кон секторот на стопанството, што единствено може да ни даде некој позитивен импулс во регионот или каде било каде што е присутна економската криза, што е очигледна во овој момент“, завршува Шверко.